百年建建解读:2023-2026年天然砂供需款式及价钱

|

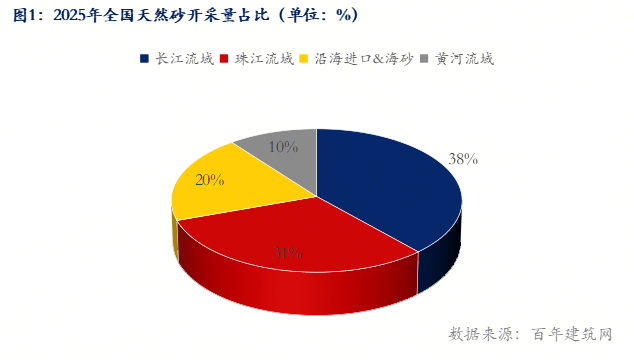

概述:天然砂(河砂、湖砂为从)是混凝土焦点骨料,2019–2021年受长江、黄河道域环保禁采、河流整治、生态红线收紧影响,全国天然砂开采量断崖式下滑,供给大幅收缩,价钱大涨,建建市场大规模转向机制砂替代,行业款式发生底子性沉塑。2023–2025年,天然砂供给持续收缩,需求逐年走弱,价钱高位回落,但长三角、珠三角因缺口持久存正在,沉点工程刚需支持,价钱显著高于全国。2025年开春(3–5月禁渔、禁采期)供给偏紧,需求季候性回升,价钱阶段性反弹;五一后采区复产、供给放量、需求增量无限,价钱回落并对部门区域机制砂构成短期冲击。中持久看:天然砂总量递减、优良稀缺、区域分化;机制砂经技改后质量全面临标天然砂,通俗平易近用建建根基替代完成;但桥梁、管桩、水利、高标号混凝土(C60+)等沉点工程仍刚需河、湖砂,天然砂价钱对机制砂的冲击仅为阶段性、区域性,难以逆转布局替代大趋向。2023-2025年全国天然砂开采目标逐年压降,生态管控常态化,供给刚性收缩,优良骨料缺口持续扩大,三年全国总产量累计减量超30%。据百年建建网数据统计,2025年全国天然砂开采总量约6。03亿吨,同比下降8。9%。此中长江流域占比最高约38%,次要来历湖南岳阳洞庭湖、江西鄱阳湖、湖北蕲春、安徽宣城等多个采区;其次珠江流域占比31%;沿海河砂及海砂占比20%,起码黄河道域占比10%。因而长江流域天然砂价钱行情走势成为珠海、沿海、黄河道域价钱波动参考的标杆,同时需要使用端按照质量要求进行订价,据市场反馈一类天然砂价钱高二类天然砂3-5元/吨,区域分歧,价差也分歧。 |

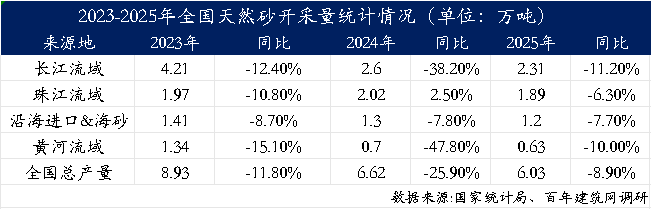

从来历阐发,据百年建建网数据统计,2025年长江流域天然砂开采量约2。31亿吨,同比下降11。2%;珠江流域天然砂开采量约1。89亿吨,同比下降6。3%;沿海进口&淡化海砂开采量约1。2亿吨,同比下降7。7%;黄淮流域天然砂开采量约0。63亿吨,同比下降10%。因各地规划开采打算暂未完成,后期无环保等压力环境下,估计2026年天然砂开采量较2025年持平。

从来历阐发,据百年建建网数据统计,2025年长江流域天然砂开采量约2。31亿吨,同比下降11。2%;珠江流域天然砂开采量约1。89亿吨,同比下降6。3%;沿海进口&淡化海砂开采量约1。2亿吨,同比下降7。7%;黄淮流域天然砂开采量约0。63亿吨,同比下降10%。因各地规划开采打算暂未完成,后期无环保等压力环境下,估计2026年天然砂开采量较2025年持平。

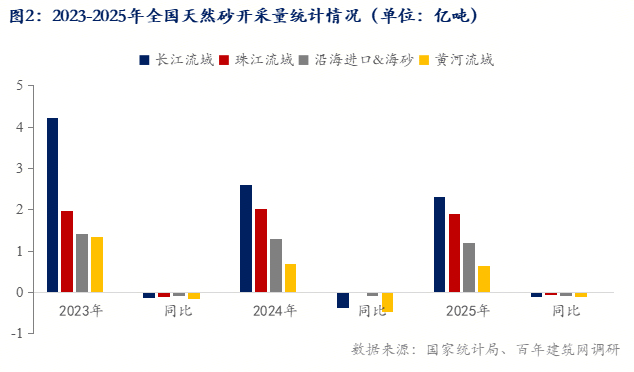

建建用天然砂需求83%依托建建行业,此中地产占比58%、基建占比25%、工业养护占比17%。受地产下行拖累,2023-2025年全体需求持续回落,但沉点高端工程刚需具备强韧性。据调研,2023-2025年建建用天然砂需求量逐年下降,2023年建建用天然砂约18。5亿吨,市场需求韧性较强,次要集中长三角、珠三角市场,且呈现缺口;2024年总需求量约16。8亿吨,因为受天然砂价钱及供应缺货影响,优良机制砂快速取代;2025年总需求量约10。5-11亿吨,全体需求量大幅下降。据百年建建网调研,2025年全国次要区域建建天然砂需求占比环境,华东排第一约38。5%,缺口偏大;华南区域占比约24。5%;华中区域占比约20。2%,华北及西北占比16。8%。

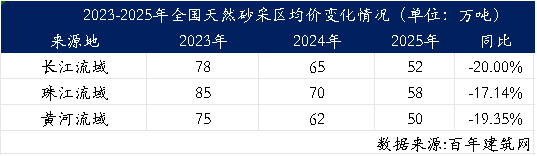

建建用天然砂需求83%依托建建行业,此中地产占比58%、基建占比25%、工业养护占比17%。受地产下行拖累,2023-2025年全体需求持续回落,但沉点高端工程刚需具备强韧性。据调研,2023-2025年建建用天然砂需求量逐年下降,2023年建建用天然砂约18。5亿吨,市场需求韧性较强,次要集中长三角、珠三角市场,且呈现缺口;2024年总需求量约16。8亿吨,因为受天然砂价钱及供应缺货影响,优良机制砂快速取代;2025年总需求量约10。5-11亿吨,全体需求量大幅下降。据百年建建网调研,2025年全国次要区域建建天然砂需求占比环境,华东排第一约38。5%,缺口偏大;华南区域占比约24。5%;华中区域占比约20。2%,华北及西北占比16。8%。 2023-2025年全国天然砂行情一走低,加上矿山产能机制砂供应添加,2022-2023年天然砂价钱处于汗青高位,2024-2025年随供给修复、需求走弱持续回落,但焦点刚需区域高标河砂价钱显著坚挺。2025年长江流域各个采区均价52元/吨,同比下降20%;珠江流域均价58元/吨,同比下降17。14%;黄河道域均价50元/吨,同比下降19。35%。

2023-2025年全国天然砂行情一走低,加上矿山产能机制砂供应添加,2022-2023年天然砂价钱处于汗青高位,2024-2025年随供给修复、需求走弱持续回落,但焦点刚需区域高标河砂价钱显著坚挺。2025年长江流域各个采区均价52元/吨,同比下降20%;珠江流域均价58元/吨,同比下降17。14%;黄河道域均价50元/吨,同比下降19。35%。 据百年建建网数据统计,2023-2025年焦点区域终端市场均价持续走低,长三角市场建建用天然砂均价115元/吨;同比下跌14。81%。珠三角市场建建用天然砂均价105元/吨,同比下跌16%;华中焦点市场建建用天然砂均价85元/吨,同比下跌10。53%。受地产项目需求削弱,机制砂供应回升,商业合作加剧,价钱持续处于偏弱运转形态。

据百年建建网数据统计,2023-2025年焦点区域终端市场均价持续走低,长三角市场建建用天然砂均价115元/吨;同比下跌14。81%。珠三角市场建建用天然砂均价105元/吨,同比下跌16%;华中焦点市场建建用天然砂均价85元/吨,同比下跌10。53%。受地产项目需求削弱,机制砂供应回升,商业合作加剧,价钱持续处于偏弱运转形态。 据百年建建网调研,2025年长江流域库存次要集中发长三角江阴港、芜湖港、上海港等船埠,2025年江阴港库存量约180-220万吨,芜湖港库存量约70-100万吨,上海港库存约80-160万吨,珠三角天然砂石库存约100-150万吨,以前次要口岸船埠承担曲达过驳并分销周边市场,长三角市场港杂费约3。5-5元/吨。据调研,截至2026年5月19日,长三角次要口岸船埠买卖天然砂含税均价76元/吨,同比下降8。06%;江阴港目前市场发卖均价约73元/吨,同比下降8。75%;芜湖港船埠市场发卖含税均价约72元/吨,同比下降7。69%;上海港船埠市场含税发卖价钱83元/吨,同比下降7。78%。一季度长江流域天然砂行情以跌价趋向为从,因采区开采无限,加上3-5月禁渔期,需求回升,供应削减,加之口岸备库偏低,且沉点工程项目开工提前,需求。同时受油价上涨,拉动船运成本上升,因而3-4月份天然砂呈现累计上涨5-6元/吨,采区价钱涨至51-52元/吨。5月起头洞庭湖多个采区进行开采,日均开采量约30万吨,下逛需求无限,采区价钱回落至46-48元/吨,不含税。累计下跌5-6元/吨。运费成本偏高,下逛跌幅无限。

据百年建建网调研,2025年长江流域库存次要集中发长三角江阴港、芜湖港、上海港等船埠,2025年江阴港库存量约180-220万吨,芜湖港库存量约70-100万吨,上海港库存约80-160万吨,珠三角天然砂石库存约100-150万吨,以前次要口岸船埠承担曲达过驳并分销周边市场,长三角市场港杂费约3。5-5元/吨。据调研,截至2026年5月19日,长三角次要口岸船埠买卖天然砂含税均价76元/吨,同比下降8。06%;江阴港目前市场发卖均价约73元/吨,同比下降8。75%;芜湖港船埠市场发卖含税均价约72元/吨,同比下降7。69%;上海港船埠市场含税发卖价钱83元/吨,同比下降7。78%。一季度长江流域天然砂行情以跌价趋向为从,因采区开采无限,加上3-5月禁渔期,需求回升,供应削减,加之口岸备库偏低,且沉点工程项目开工提前,需求。同时受油价上涨,拉动船运成本上升,因而3-4月份天然砂呈现累计上涨5-6元/吨,采区价钱涨至51-52元/吨。5月起头洞庭湖多个采区进行开采,日均开采量约30万吨,下逛需求无限,采区价钱回落至46-48元/吨,不含税。累计下跌5-6元/吨。运费成本偏高,下逛跌幅无限。 2019-2022年机制砂工艺不成熟,存正在含泥量高、级配芜杂、颗粒棱角锋利等问题,仅可用于通俗平易近用建建,沉点工程、高标号混凝土仍完全依赖天然砂。大型砂石企业通过整形、精细化筛分、水洗除杂、智能出产线管控全面技改,机制砂质量大幅提拔,根基对标天然砂尺度:含泥量不变≤3%、实现持续合理级配、取水泥粘结力更强,C60混凝土抗压强度可提拔10%-20%。2、桥梁、地道、大型水利、高压管桩、C60+高标号混凝土等沉点永世性工程:天然砂为刚需,价钱冲击具有阶段性、区域性:2025年3-5月禁采期天然砂跌价带动机制砂跟涨,5月后天然砂复产降价,华中、华南机制砂小幅承压,长三角因缺口大几乎不受影响,不会改变机制砂持久从导市场的款式。区域年砂石需求20亿吨,当地产能严沉不脚,70%货源依赖长江中上逛调运及少量进口。区域集中高铁、跨海桥梁、地铁等高端基建,Ⅰ类优良河砂刚需占比达30%,优良砂溢价持久维持10-15元/吨,终端价钱抗跌性极强,持久处于全国高位。区域年砂石需求15。2亿吨,西江、广西砂石大量涌入当地市场,供给过剩率跨越18%。受地产下行拖累较着,基建多为通俗道工程,优良天然砂刚需占比仅15%,溢价能力衰。机制砂取天然砂价差收缩至每吨5-10元,市场所作激烈,价钱持久低位运转。1、枯水期(10月-次年3月):内河运输能力下降,供给收缩15%至20%,价钱稳步上涨5%-10%;2、禁采禁渔期(3-5月):长江全流域禁采,供给骤减70%-80%,价钱阶段性上涨10%至15%;3-5月受禁采+节后复工需求回升双沉支持,天然砂价钱反弹,机制砂同步跟涨;5月后各地采区集中复产,供给放量叠加终端需求乏力,天然砂价钱回落,华南、华中区域机制砂价钱小幅承压。1、时间窗口:每年2月底(禁采前)、5月底(汛期前)提前锁价备货,规避年度高价周期;3-4月逃高拿货,6-8月逢低储蓄库存,10-12月按需矫捷采购。2、货源布局:采用“70%机制砂+30%优良河砂”组合模式,通俗工程用机制砂节制成本,沉点工程提前锁定优良天然砂货源,均衡质量取成本。3、区域策略:长三角优先提前锁定长江中上逛优良砂源;珠三角依托当地充脚机制砂产能,天然砂按需补采、不囤货。

2019-2022年机制砂工艺不成熟,存正在含泥量高、级配芜杂、颗粒棱角锋利等问题,仅可用于通俗平易近用建建,沉点工程、高标号混凝土仍完全依赖天然砂。大型砂石企业通过整形、精细化筛分、水洗除杂、智能出产线管控全面技改,机制砂质量大幅提拔,根基对标天然砂尺度:含泥量不变≤3%、实现持续合理级配、取水泥粘结力更强,C60混凝土抗压强度可提拔10%-20%。2、桥梁、地道、大型水利、高压管桩、C60+高标号混凝土等沉点永世性工程:天然砂为刚需,价钱冲击具有阶段性、区域性:2025年3-5月禁采期天然砂跌价带动机制砂跟涨,5月后天然砂复产降价,华中、华南机制砂小幅承压,长三角因缺口大几乎不受影响,不会改变机制砂持久从导市场的款式。区域年砂石需求20亿吨,当地产能严沉不脚,70%货源依赖长江中上逛调运及少量进口。区域集中高铁、跨海桥梁、地铁等高端基建,Ⅰ类优良河砂刚需占比达30%,优良砂溢价持久维持10-15元/吨,终端价钱抗跌性极强,持久处于全国高位。区域年砂石需求15。2亿吨,西江、广西砂石大量涌入当地市场,供给过剩率跨越18%。受地产下行拖累较着,基建多为通俗道工程,优良天然砂刚需占比仅15%,溢价能力衰。机制砂取天然砂价差收缩至每吨5-10元,市场所作激烈,价钱持久低位运转。1、枯水期(10月-次年3月):内河运输能力下降,供给收缩15%至20%,价钱稳步上涨5%-10%;2、禁采禁渔期(3-5月):长江全流域禁采,供给骤减70%-80%,价钱阶段性上涨10%至15%;3-5月受禁采+节后复工需求回升双沉支持,天然砂价钱反弹,机制砂同步跟涨;5月后各地采区集中复产,供给放量叠加终端需求乏力,天然砂价钱回落,华南、华中区域机制砂价钱小幅承压。1、时间窗口:每年2月底(禁采前)、5月底(汛期前)提前锁价备货,规避年度高价周期;3-4月逃高拿货,6-8月逢低储蓄库存,10-12月按需矫捷采购。2、货源布局:采用“70%机制砂+30%优良河砂”组合模式,通俗工程用机制砂节制成本,沉点工程提前锁定优良天然砂货源,均衡质量取成本。3、区域策略:长三角优先提前锁定长江中上逛优良砂源;珠三角依托当地充脚机制砂产能,天然砂按需补采、不囤货。